随着流量见顶和疫情以及世界大环境的变化,互联网行业进入了后流量时代。京东夯实基础,努力做有质量的发展。美团、阿里、拼多多,也在各自找寻自己的突破之道。互联网新一轮长跑开始了。

5月17日,京东发布2022年Q1财报。流量见顶叠加疫情因素,京东这一季度表现稳健。

根据财报,一季度京东净收入2397亿,同比增加18%,净亏损30亿。其中物流及其他服务收入为352亿,增长迅猛,同比增加26.3%。活跃用户5.8亿,环比增加16.2%。用户平均购物次数创新高。

综合这份财报数据,可以看到,京东围绕用户策略进行了主动调整,尽力打造服务,追求增长的质量。

京东在做三件事:一,夯实基础建设;二,优化成本效率;三,提高用户体验,提升ARPU。财报显示,这些指标在2022年一季度持续得到了优化,收到了成效。

互联网已经进入后流量时代,尤其是疫情肆虐的当下,京东练内功、做质量的长期策略和供应链核心能力,使其面对一波波冲击仍能筯强骨健,殊为难得。

整个互联网行业也必须要思考,怎么才能在危机中存活,甚至活得更好。

稳住基本盘,韧性凸显

综合京东发布的财报,可以梳理出几条大要点。

首先,增长率符合甚至高出预期,稳住基本盘。

2022年Q1,京东的净收入为2397亿人民币,同比增长18%。

根据国家统计局公布的数据,2022年一季度全国网上零售额30120亿元,同比增长6.6%。刚刚公布的全国1-4月份网上零售额,同比仅增长3.3%。

经济下行压力加大、消费信心疲软、互联网行业流量见顶叠加疫情严重冲击,不管线下还是线上的企业,都承受着巨大的压力。

目前阿里、拼多多还未发布一季度财报,市场预期两家公司Q1收入增速分别为7%和-5.9%。在各种不利因素影响下,京东一季度收入增长仍达到18%,显示出稳定的底盘和韧劲。

不过,一季度京东净利润亏损30亿,2021年同期为盈利35亿人民币。本季度亏损的主要原因为对基础设施、技术研发、员工薪酬福利的持续投入,同时春节后3月份,全力支持上海等多地抗疫保供,并且全面支持合作伙伴减少疫情的影响和让利给消费者,也导致履约成本上升。

京东自营业务稳步增长,同比增长17%,一季度为家电类目的常规淡季,加上疫情因素,这个增长率已属不易。京东自2021年大力推进3P招商,商家数量增长迅速,本季度3P业务收入达到352亿人民币,同比增长率大幅提高,达到26.3%。

东方证券认为,京东盈利改善的长期趋势不变,整体盈利表现有望在2022年下半年得到改善。

其次,用户忠诚度持续增高。

根据京东的描述,2022年一季度,京东用户平均购物频次创历史新高,ARPU(用户平均贡献收入)接近三年最高,用户的信赖程度在提升。在之前,本以为疫情当前,数字会不好看,看来在关键时刻,用户还是信得过京东。

第三,疫情当下,京东仍能很好地控制库存周转率、履约费用率。

截止2021年3月31日,京东物流运营超过 1,400个仓库,仓储面积超2,500万平方米,物流基础设施持续完善;一季度京东在自营商品SKU超过1000万的基础上,存货周转天数为30.2天,应付账期45.0天,运营效率持续提升。

2021Q4 京东存货周转天数为30.3天;应付账款周转天数45.3天。两相对比,京东供应链效率和成本得到持续优化。

京东的周转效率和库存周期天数一直保持行业最低。同时,京东的账期也在持续缩减。供应链的持续优化,极大助力供应商伙伴,帮助后者提升运营效率,节约运营成本。

第四,用户稳中有升,春晚赞助效应显现。

根据财报,京东在2022年一季度活跃买家为5.805亿,2021年四季度为4.998亿,环比增加16.2%。这部分得益于春晚赞助带来的效应。

整体概括起来,京东2022年一季度财报可以概括为:营业额和用户稳中有升,购物频次和ARPU大幅增加,供应链成本效率持续优化。

“凭借京东扎实的供应链能力和以技术为驱动的经营效率,我们在本季度取得稳健的业绩表现。在充满挑战的外部环境中,我们继续保持健康的增长。”京东集团首席执行官徐雷先生表示,“更为重要的是,在近期支持受奥密克戎疫情影响的用户和企业的过程中,京东的核心能力和优势得到充分发挥,全体员工都坚定地致力于履行我们的社会责任,进一步加深了用户和业务合作伙伴对我们的信任,也令我们备受鼓舞。我们将继续坚守信念和承诺,为社会作出贡献。”

京东的精耕细作

近年来,互联网流量见顶是大趋势。

据中国互联网络信息中心数据,截至2021年上半年,我国拥有网购人数8.1亿,环比增长3.8%,增速呈下滑趋势;网络购物网民使用率80%,进入增长瓶颈阶段。亿邦研究院概括近年的电商平台状况,为“流量少、流量贵,流量不可控”。

除此之外,各大平台的获客成本都在上升。也在客观上逼迫平台进行精耕细作。

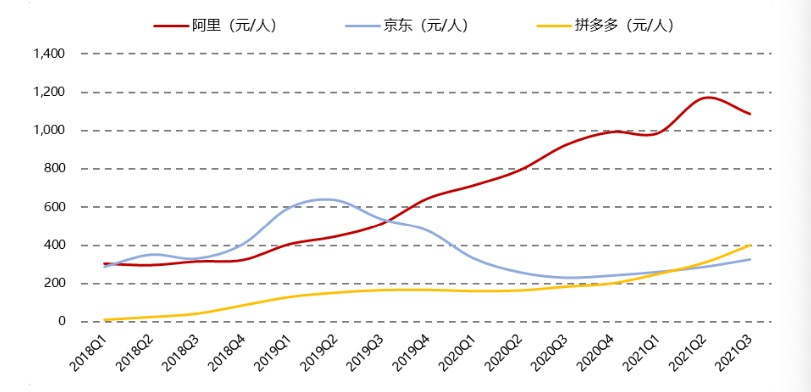

华创证券根据2021年三季度的数据测算,阿里获客成本约1088元/人,京东327元/人,拼多多400元/人,较20年同期分别增18%、41%和118%。

主要电商平台获客成本(图:华创证券)

流量越来越贵,也让各大互联网平台在权衡,到底是挖掘用户需求重要,还是拉一个新用户重要?

对于平台来说,拉一个新用户的成本,远不止华创证券书面统计的成本。新用户注册下载靠的是优惠,能不能留住?能不能持续增加复购率、支付额度?考虑进这些因素,获得一个稳定持续的用户,成本也许要翻倍。

所以,在后流量时代,尤其是又叠加疫情因素,深耕细作练内功,也许比流量漏斗更可靠。

不久前,在2021年四季度财报电话会上,徐雷一直在强调“可持续的有质量的增长”。徐雷表示,2022年,京东会更加关注精细化运营,主动地做用户策略方面的调整,他强调,京东用户增长的天花板还很高。

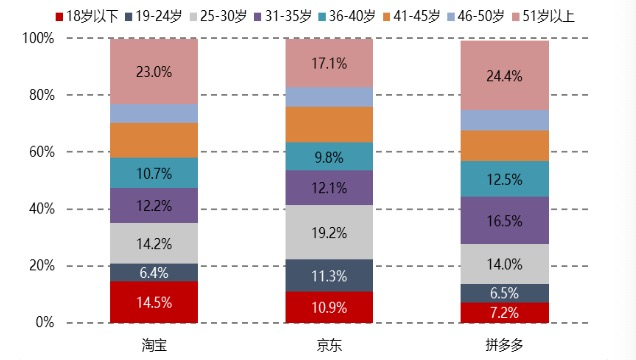

APP 新安装用户年龄分布(图:华创证券)

华创证券分析2021年互联网平台新增用户年龄分布认为,相比淘宝和拼多多,京东的主要新增用户年龄段在19-30岁,而淘宝18岁以下群体占比较高,拼多多占比较高的则为中老年用户。

根据上图,30-40岁年龄段的用户,京东也处在中等水平。19-30年龄段购买力、对新鲜事物接受度都比较高。京东高质量发展的用户基础比较好。

京东的人均消费值和购物频次得到了进一步提升。

2021年四季度,京东新客人均贡献营收同比提升了11%,老客户的频次提升了3%,人均贡献营收提升了4.5%。2022年一季度,京东用户平均购物频次创历史新高,ARPU接近三年最高。用户粘性更强,平均贡献收入更高,也显示了京东精耕细作带来的价值提升。

供应链的优势,也使得京东超市越来越接近盈亏平衡。徐雷提到,大商超是京东全渠道战略里面渗透最好的品类。在过去的几年中,京东很多供应链创新都来自于大商超,在2021年四季度,徐雷就曾表示,商超品类已经接近盈亏平衡。

相比之下,美团买菜、叮咚买菜和每日优鲜,仍陷亏损漩涡。京东的供应链优势进一步得到了凸现。

这也是京东“有质量发展”战略目标的成果。

服务,还是服务

消费者心智的护城河,也是京东非常看重的。

在2021年四季度财报电话会上,徐雷就曾经强调过京东的核心逻辑。概括起来分别是,用户价值、合作伙伴价值和抗风险价值。

用户价值很好理解,就是京东用户的服务体验,京东希望为消费者创造独特的价值,打造消费者心智护城河。

合作伙伴价值,来源于京东的供应链能力,为合作伙伴提供更好的资金和物流周转率,保持运营的稳定性和确定性。

抗风险价值,在这次疫情中体现得比较明显。3月份以来,疫情爆发,导致多地封控,在这种特殊时期,京东依托供应链和仓配基础能力,保证了疫情影响地区供应,也受到了社会的一致肯定。

这三大核心逻辑的背后,是京东的履约能力和仓配的广覆盖作为支撑。京东已经在超过300座城市的快递件可以实现分钟达,93%区县和84%乡镇当日达和次日达。

根据东方证券研究报告,截止4月15日,京东上海配送订单数恢复至疫情前日均量 43%(一周前仅20%), 17 日恢复至疫情前60%,一周后总体达到80%。东方证券认为,疫情中京东在保障履约方面的积极应对和优秀表现,也有助于强化用户心智。

除此之外,京东占比较高的自营模式,也保证了履约能力。

自2022年初开始,奥米克戎肆虐,西安、上海、北京,以及东北、河北唐山等地陆续进行管控,对供应链造成了很大影响。很多商家发货延迟或暂停,自提模式的社区团购因为站点关闭,也受到了很大影响,外卖业务同样难以幸免。

京东自营业务有强大的仓储基础设施和供应链能力作保证,在疫情期间,受到的影响反而在所有的平台中是最小的。

尤其是在上海,得益于庞大的快递员工队伍,京东从全国各地调动了超过4000名快递员。截止5月初,累计调配、运送物资超过8万吨,建成1600个无接触保供站点。京东的快递员都是有五险一金的正式员工,其对公司的忠诚度和执行力,是美团、饿了么这些众包模式的外送队伍无法做到的。京东的做法受到了社会的普遍赞誉。

就近建仓模式、京东专职快递,以及供应链的稳固,让京东的服务在各地封城期间,优势尽显。

因为供应链的优势,京东的履约费用率一直控制在较低水平,构成了京东的竞争力。

这些都是京东的内家功夫。

随着京东大力发展3P业务,供应链的服务和成本优势,将进一步得到凸显。

互联网的新长跑

在各大平台流量见顶之后,各平台开始各显其能,向内扎根。拼多多做农业;美团阿里做宽业务面,扩展业务形态。

电商的竞争,不再是通过营销拉新用户,而是通过夯实基础,做好服务和产品来谋求发展,进入静水流深时期。

京东在2020年就确定了“以供应链为基础的技术和服务企业”的战略地位。

在2022年年初,京东增持达达,京东产发并购中国物流资产,京东物流并购德邦快递,为的就是进一步夯实供应链系统。

从开始到现在,京东从来都不是一个流量公司。

按照上面所说,京东是一个供应链为基础的技术和服务企业的战略定位。

据京东内部人士说,京东的高管每年都要去仓库搬一到两天东西。“其实就是要告诉我们,我们就是一个重公司,我们是靠着干苦活累活,同时也是最有价值的活,才在市场赢得一席之地。”

“像一些互联网平台,他们是靠流量的,通过流量卖广告或者做游戏,但京东不是。”该人士表示。

这种重模式,也使得京东在流量暴增时代并没有像一些平台那样受推崇。但是,在流量见顶的时代,京东的模式越来越显现它的价值。

“以前的时候,对于一些互联网平台来说,基于流量的广告是很重要的营收,但是在流量见顶的时代,这种模式就不灵了。反而是京东这种哧吭哧做起来的,更受到市场欢迎。因为用户最后,要的还是更好的体验和更好的服务。”

京东的长期主义也得到了市场认可,资本市场给出了回应。近两年来,大环境导致很多平台股价暴跌,但是京东的股价最为稳定。

此次财报前后,国内资本市场和华尔街对京东青睐有加。

据媒体报道,摩根大通的旗舰中国基金在一季度大举加仓了京东,加仓幅度达1253%。截至一季度末,京东升至该基金的第四大重仓股,持仓市值为2.12亿美元。今年3月,富达国际旗下中国消费动力基金大举增持了美团、京东等互联网股票。千亿私募巨头景林资产也对京东等中概股进行了大幅加仓,网易、贝壳、京东分别升至第一、二、三大重仓股。

而国内的券商机构,如天风证券、东方证券,对京东均给出了“增持”“买入”的建议。

后流量时代,电商乃至零售又是一种新的玩法。

2022年,疫情叠加百年未有的世界大变局,大到对国家,小到对一家电商企业,都是一次全新的长跑,打好基本功、练好了耐力,才能穿越周期,危中寻机,赢得比赛。

加载中,请稍侯......

加载中,请稍侯......