2011年,是蚂蚁金服史上最重要的一年,那一年的蚂蚁金服还叫支付宝,那一年的支付宝独立让全球资本吃惊和咋舌,多年之后蚂蚁金服再次让人吃惊的,却是一场演讲。

蚂蚁金服,从出生的那一天起,似乎就伴随着坎坷,当年违背契约精神的魔咒一直未散。

IPO搁浅两年多后,随着蚂蚁金服官宣马云“退群”,放弃对蚂蚁集团的实际控制权,这只披着蚂蚁皮的大象,距离重返资本市场仿佛又近了一步。

在此之前,蚂蚁金服的百亿增资计划就已经获得了重庆银保监局的批准,注册资本从80亿扩张至185亿。国资与实体产业资本的入场,让不少人认为,蚂蚁集团的整改已经初步走上了正轨。

不得不承认的是,属于蚂蚁集团的时代正在终结。相比过会科创板时的2500亿美元估值,临发行时的3130亿美元,经历数轮整改的蚂蚁集团,已将旗下数个业务进行梳理分拆,业务规模大大收缩。

截至2022年6月,蚂蚁集团的估值仅余700亿美元。

原罪:饱受争议的出身

可以说,中概股历史上,面对资本,第一次信任危机来自支付宝。

2004年底,支付宝作为一个独立部门,正式在阿里巴巴内部成立,而在2011年5月,支付宝就获得了央行颁发的国内第一张《支付业务许可证》。

官网没提的是,就在这张许可证颁发的同期,支付宝的全资控股股东从开曼群岛注册的全资子公司Alipay,在两次交易之后,变成了马云和十八罗汉之一谢世煌八二控股的内资公司——浙江阿里巴巴商务有限公司,蚂蚁集团的前身至此正式从阿里巴巴独立。

但支付宝的独立,最终演变成了马云和阿里巴巴有史以来的最大公关危机。

此前,《非金融机构支付服务管理办法》规定,“外商投资支付机构的业务范围、境外出资人的资格条件和出资比例等,由中国人民银行另行规定,报国务院批准”。相比内资,外商想要获取支付牌照的难度可想而知。

2005年入股阿里巴巴的雅虎和软银,分别拥有39%和29.3%的股权,支付宝也通过VIE架构,受到外资公司的控制。根据雅虎后来的声明,支付宝的股权变动并没有通报阿里的董事会,也没有征得股东大会的批准。

著名媒体人胡舒立在《马云为什么错了》一文中认为,“马云在集团两大股东未同意的情况下,擅自将公司核心资产转入自己名下,且转让价格超低显失公允,就严重违反了股东之间的契约,也违反了股东与管理层之间的契约。”

马云后来自己也承认,管理层股东单方面转移了支付宝的股权,但他说这是因为股东们不置可否,“总要有人出来负起责任,将事情推进下去”。

搁浅:蚂蚁的至暗时刻

为何马云放弃蚂蚁金服的控制权,如此引人注目?核心还是那场备受争议的上海滩演讲。

2020年10月25日,马云在外滩金融峰会的一番壮怀激烈,让这艘万亿级别的巨轮,彻底在滩头搁浅。

“银行要放弃当铺思维”有之;“强调资本充足率的巴塞尔协议只是老年人俱乐部”有之,“金融创新要付出代价”同样有之,言下之意,就是让监管为暂缓上市的蚂蚁金服松绑。

后续的事实也陆续证明,这或许是马云几十年演讲史中代价最大的一次——11月2日,四大金融部门约谈了蚂蚁集团的高管;第二天,证监会就暂缓了蚂蚁集团的A+H两地上市。

多少人的财富自由梦碎尚且不论,蚂蚁金服至此也开启了数次业务剥离。曾经披着蚂蚁皮的大象,也经历了长达两年的自我肢解。

2021年4月12日,蚂蚁的第一版整改方案正式启动,每一个都打在了蚂蚁集团的七寸上:

(1)回归支付本源,提升交易透明度,严禁不正当竞争。

(2)依法持牌、合法合规经营个人征信业务,保护个人数据隐私。

(3)依法设立金融控股公司,严格落实监管要求,确保资本充足、关联交易合规。

(4)完善公司治理,按审慎监管要求严格整改违规信贷、保险、理财等金融活动。

(5)依法合规开展证券基金业务,强化证券类机构治理,合规开展资产证券化业务。

半年后,蚂蚁的品牌隔离正式完成,原属蚂蚁旗下的“花呗”和“借呗”成为重庆蚂蚁消费金融旗下信贷产品,银行等其他金融机构发放的消费信贷品牌隔离为“信用贷”和“信用购”,主要兑现整改方案中的第三条与第五条;今年在股权与公司治理上的调整,则主要落实了第四条。

上市前夕的招股书上,花呗借呗所属的微贷业务,占据了39%的收入,而这部分已经被剥离;另一个重点业务余额宝,无论是整体规模与回报率,截至2021年上半年已经连续五年下降,规模仅剩不到8000亿。

去年1月,蚂蚁集团另一个现象级产品,坐拥亿级用户的“相互宝”被正式关停,蚂蚁可用来做大估值的筹码,变得越来越少。

交差:千亿级别的筹码

一条命运坎坷的船,却搭载了太多人的财富梦想。

从正式成立到科创板过会,蚂蚁之所以能做到万亿估值,业务规模的助推只是一方面。背后的资方的“抬轿”可能才是主因。

企查查数据显示,从2015年7月开始,先后二十多家不同背景的机构,成为了蚂蚁集团的一级市场投资方。三年时间,蚂蚁集团的估值从450亿美元膨胀至1500亿美元,最多一次单次融资140亿美元。

如果按3130亿美元的IPO估值计算,蚂蚁集团如果成功上市,各个投资方的浮盈,将会不少于8.5倍。

此前阿里巴巴财报显示,截至2022年6月30日的三个月,蚂蚁集团贡献了37.17亿元的利润,而去年同期为44.94亿元。剥离业务带来的业绩影响已经开始显现。

不同美元基金,对蚂蚁的估值看法并不一致。据公开报道,美国共同基金巨头富达投资,在2021年6月将蚂蚁集团估值下调至780亿美元;2022年5月底,再次下调蚂蚁集团估值至700亿美元。而在上市之前,富达对蚂蚁的估值还在2350亿美元,估值缩水超过七成。

参与Pre-IPO融资的贝莱德则相对乐观,在2022年3月份对蚂蚁集团的估值从2021年的1740亿美元下调至1510亿美元,仅仅下调13%。

回溯美元基金入场的时间点可知,贝莱德之所以对蚂蚁的估值下调较大,很大程度上是资方的背景导致。1510亿美元,恰好卡在了蚂蚁倒数第二轮的估值水平。如果按富达最新的700亿美元估值,那么所有在2018年内入场的一级市场投资者,包含阿里巴巴在内,均将蒙受不同程度的浮亏。

仅仅以2018年5月的Pre-IPO轮为例,如果彼时1500亿美元的估值倒退至富达测算的700亿美元,那么来自国外十多家主权基金的140亿美元,将会缩水至65.3亿美元左右。原有投资金额减少幅度将在一半以上。

风险投资毕竟不同于贷款,郑刚手撕老罗的例子已经证明,如果没有相应的回购义务,这些后期投资者无法从法律上要求蚂蚁偿还投资。

从出生到上市,蚂蚁金服与投资机构之间的恩怨似乎从未停止。

尴尬:未来谁说了算

万物最终还得回到人身上,蚂蚁金服想要重新崛起,团队的凝聚力是不可或缺的因素。

过去两年,蚂蚁集团的管理层整改一直不停——从2021年1月开始,蚂蚁副总裁尹铭离职;2022年6月初,杨小蕾、史美伦担任独立董事,春华资本创始人及董事长胡祖六不再担任独董一职;蒋芳不再在蚂蚁集团董事会任职。

而如今,蚂蚁的管理层,将不能再担任阿里巴巴合伙人。

如果说前期的管理层调整,是为了将蚂蚁集团与阿里巴巴进行切割,那么最近一次的管理层调整,目标则直指马云。

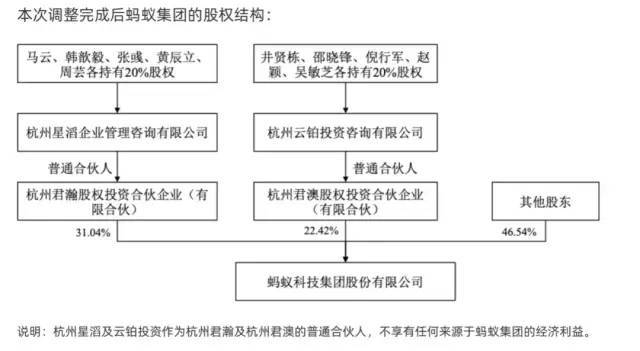

今年初,马云、井贤栋、胡晓明及蒋芳终止在云铂投资层面的一致行动关系;井贤栋、邵晓锋、倪行军、赵颖、吴敏芝将通过股权转让分别持有云铂投资20%的股权。这意味着马云在蚂蚁集团的管理决策上不再具备法律意义上的投票权。

据蚂蚁集团的官方公告,此次调整完成后,将不会有单一股东或者一致行动人共同控制公司,一言堂的时代,对蚂蚁集团已经是过去时。

蚂蚁集团在增资扩股方面的动作同样不曾停歇。2021年6月成立的蚂蚁消金,是为承接分拆的花呗、借呗等信贷业务而设立。初始股东名单里,宁德时代、鱼跃医疗等实体资本赫然在列。

在12月30日批复的重庆蚂蚁消金增资方案中,背靠国资的杭金数科、重庆农信集团,A股的舜宇光学、传化智联、博冠科技、均为此次增资的新进股东。至此,蚂蚁集团的股东结构,多元化已成定局。透明、合规,将成为蚂蚁后续整改的主旋律。

按照证监会和联交所的有关发行条件,A股主板上市,实控人需要3年不变,科创板与港股分别是两年和一年。经历年初的“实控人退群”,蚂蚁想要重回IPO,最快也要一年以上。

马云离开了,但是下一个马云在哪里?一个群龙无首的公司,必定没有方向,或许蚂蚁金服也可以说,制度终将取胜,靠人的公司是走不远的。

事实上,在中国的商业环境里,真的如此吗。

加载中,请稍侯......

加载中,请稍侯......